Rapporto Crea 2021. Gli approfondimenti su spesa sanitaria e personale

30 gennaio 2021 - Finanziamento pubblico in ritirata, disuguaglianze di spesa sanitaria e disavanzi in crescita, disequità e consumi sanitari privati, Dimensionamento e dinamica del personale.

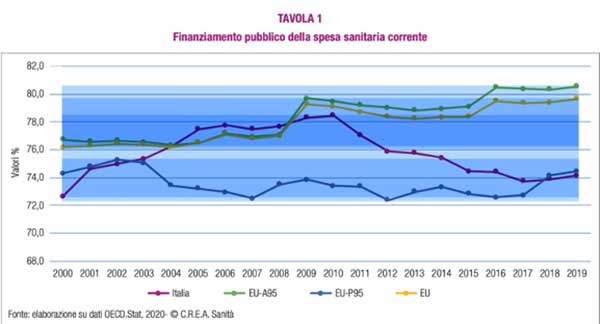

Finanziamento pubblico

La quota di finanziamento pubblico della spesa sanitaria in Italia si è, negli anni, progressivamente ridotta, risultando ormai inferiore a quella dei Paesi dell’Europa dell’Est (EU-Post 1995). Il settore pubblico, pur rimanendo la principale fonte di finanziamento della spesa sanitaria, in tutti i Paesi EU, nei Paesi definiti EU-Ante 1995 (Europa occidentale) fa fronte in media all’80,5% della spesa sanitaria corrente, mentre in Italia e nei Paesi dell’Est rispettivamente al 74,1% e al 74,5%.

Spesa sanitaria

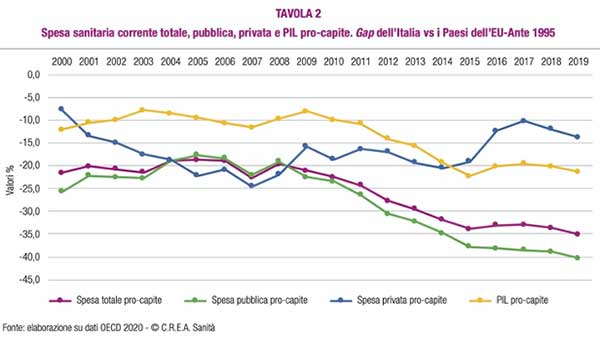

In Italia si spende per la Sanità il 35,1% in meno rispetto ai Paesi dell’Europa occidentale ed il gap continua a crescere: nell’ultimo anno si è registrata una ulteriore riduzione dell’1,5% rispetto al 2018; rispetto al 2000 la forbice si è allargata del 13,6%. Il gap della spesa pubblica risulta ancora più consistente, essendo arrivato a superare il 40% (-40,2%). Di contro, sul fronte della spesa privata, il gap risulta contenuto (-13,7%) e sostanzialmente allineato al differenziale di reddito nei vari Paesi.

Malgrado il gap, l’indice composito di Salute e Benessere sviluppato da ASviS (Alleanza Italiana per lo Sviluppo Sostenibile), posiziona l’Italia al settimo posto in Europa: quindi pur con risorse scarse l’outcome di salute prodotto in Italia è relativamente alto, dimostrando un utilizzo complessivamente efficace ed efficiente delle risorse.

Crescenti disuguaglianze di spesa sanitaria

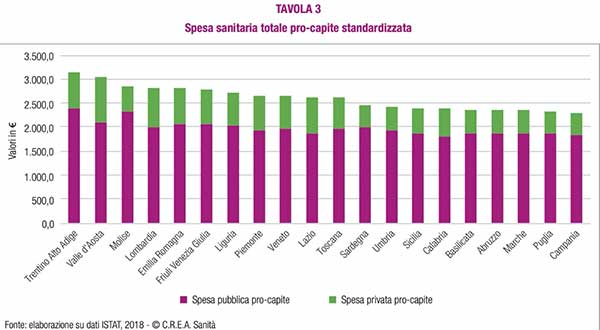

Permangono differenze di spesa rilevanti tra le diverse Regioni, anche standardizzandola in base ai diversi bisogni delle popolazioni; se la spesa pubblica comporta disuguaglianze modeste (con esclusione di alcune Regioni e Province a statuto speciale che hanno livelli di spesa pubblica decisamente maggiori della media), di contro il contributo della spesa privata delle famiglie è estremamente diversificato: fra le Regioni agli estremi il gap è di 544,1 euro, e genera una disuguaglianza pari al 33,6% della spesa sanitaria media.

Malgrado la natura universalistica ed egalitaria del Ssn, nei fatti le differenti possibilità di spesa delle popolazioni regionali continuano a comportare una disuguaglianza nelle opportunità di tutela sanitaria.

I disavanzi in sanità: nuovamente in crescita

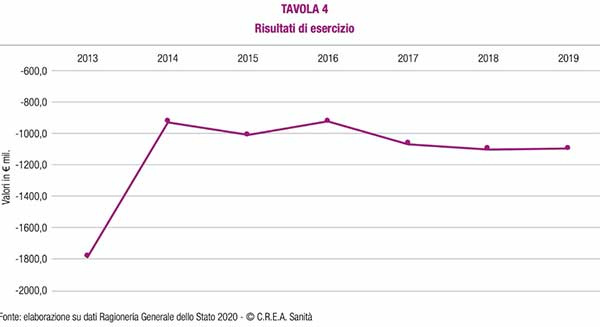

Il disavanzo del Ssn, che si era ridotto in maniera consistente negli ultimi 15 anni, negli ultimi 3 anni ha ricominciato a crescere, malgrado una lieve flessione fra il 2019 e il 2018.

Il risultato di esercizio complessivo è attualmente negativo per 1,1 mld di euro, ovvero un mero 0,9% del finanziamento, ma in aumento del 18,3% rispetto al 2014.

L’equilibrio finanziario poggia, peraltro, su un consistente “contributo” delle compartecipazioni: in assenza di queste (che comprendono anche quelle sul differenziale rispetto al prezzo di riferimento dei farmaci equivalenti) rimarrebbe un deficit di 5,7 mld di euro.

L’incidenza delle compartecipazioni, da parte sua, pone un problema equitativo: infatti è maggiore nel Sud che nel Nord (quindi in modo inverso alle possibilità economiche), con l’“aggravante” che nel Sud si concentra su un numero minore di cittadini non esenti.

Equità: un problema irrisolto ed in crescita

Nel 2018, Il 77,6% (circa 20 milioni di nuclei) delle famiglie italiane ha fatto fronte a spese per consumi sanitari, contro il 61,8% del 2014 (sebbene con una variabilità importante a livello regionale).

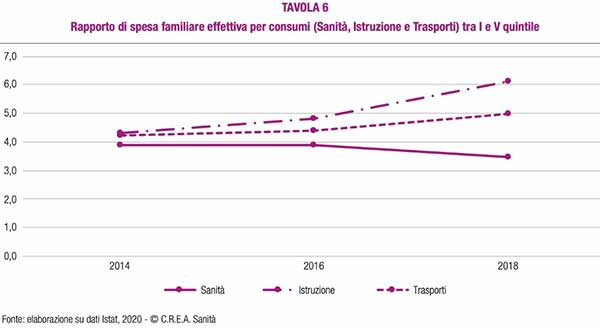

La spesa media “effettiva” privata per consumi sanitari risulta di 1.850,5 euro con un incremento medio del +9,4% rispetto al 2014.

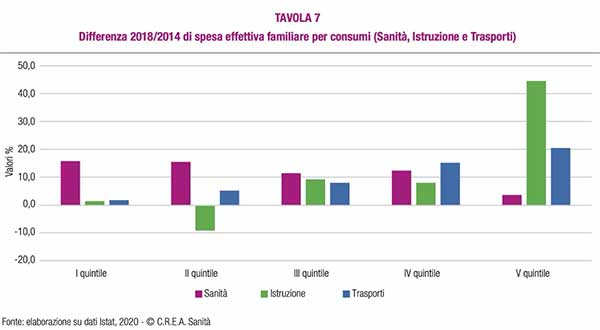

La crescita della spesa è del +15,6% e +15,5% nei primi due quintili di consumo (famiglie meno abbienti), e del +12,1% e +3,5% degli ultimi due (famiglie più abbienti).

Il gap di spesa sanitaria fra primo e ultimo quintile, nell’ultimo quinquennio, si è quindi ridotto, passando da 3,9 a 3,5 volte, ma per effetto di un maggiore onere che pesa sulle famiglie meno abbienti.

Per confronto, nel caso dell’Istruzione, la spesa nei primi due quintili si è invece ridotta ( -5,2% e -22,3% rispettivamente) ed è aumentata quella negli ultimi due (+20,4% e +38,7% rispettivamente); nel caso dei Trasporti si è ridotta per le famiglie del I quintile (-7,5%) ed è cresciuta progressivamente in tutti gli altri.

In altri termini, mentre per i Trasporti si osserva un andamento “protettivo” almeno verso le fasce più deboli, in Sanità è evidente che è in atto un processo iniquo, con un aggravamento della spesa dei meno abbienti; iniquità che si ritrova, anche se in forma diversa, nell’istruzione, dove è probabile che i dati indichino una tendenza al “drop out” da parte delle famiglie più abbienti che spendono molto più delle altre per l’istruzione dei figli (peraltro meccanismo che si riscontra anche in Sanità, ma su un settore specifico, ovvero quello dell’odontoiatria, che rimane appannaggio dei più “ricchi”).

Disagio economico per i consumi sanitari privati

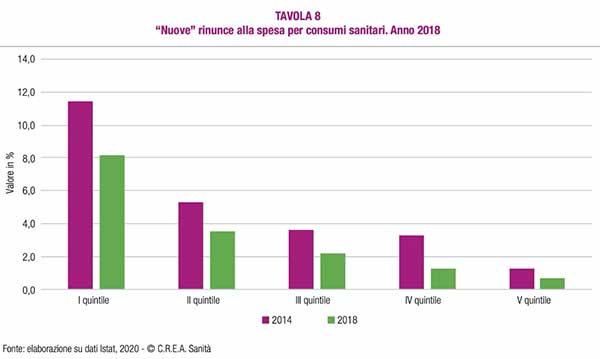

Nel 2018, 3,1 milioni di famiglie hanno dichiarato di aver cercato di limitare le spese sanitarie per motivi economici, e di queste 819.482 le hanno annullate del tutto: i due terzi di queste famiglie appartengono ai quintili di minor consumo.

Rispetto all’anno precedente, il fenomeno delle “limitazioni” ha coinvolto 1,1 milioni di famiglie in meno, e quello delle “rinunce” circa 300mila in meno. Se nel 2014 il fenomeno coinvolgeva l’11,5% ed il 5,3% delle famiglie del I e II quintile rispettivamente, nel 2018 tali valori si sono ridotti rispettivamente all’8,2% e al 3,6%.

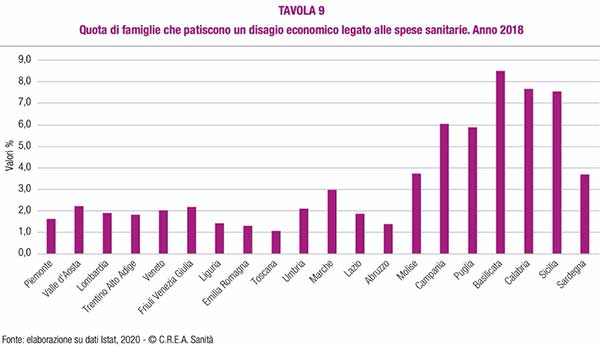

Malgrado ciò, il disagio economico per le spese sanitarie, combinazione di impoverimento per consumi sanitari e “nuove” rinunce per motivi economici, rimane significativamente superiore nel Sud del Paese (8,3% a fronte del 7,9% dell’anno precedente); segue il Centro (5,9% a fronte del 6,4% del 2016) e il Nord (4,1% a fronte del 3,5% del 2016).

Inoltre, a fronte della diminuzione delle “rinunce”, aumenta l’incidenza del fenomeno dell’impoverimento delle famiglie per spese sanitarie: sono 449.939 (11.429 in più rispetto all’anno precedente) i nuclei familiari impoveritisi (1,74% dei residenti e 2,2% di quelli che sostengono spese sanitarie). Rispetto al 2014 la sua incidenza è passata dal 2,0% al 2,2%.

Il fenomeno coinvolge le famiglie dei quintili più bassi (I e II), ma inizia ad interessare, pur se in minima parte, anche quelle del III quintile.

Le famiglie residenti nel Mezzogiorno continuano ad essere le più colpite: 3,3% (0,1 punti percentuale in più rispetto al 2017 e 0,3 rispetto al 2014), contro l’1,4% di quelle del Centro (0,3 punti percentuali in più rispetto al 2017), l’1,0% di quelle del Nord-Est (invariato rispetto all’anno precedente) e lo 0,8% di quelle del Nord-Ovest (0,2 p.p. in più rispetto al 2017).

Applicando soglie di povertà relativa regionali, la misura del fenomeno dell’impoverimento registra 610.396 famiglie impoverite (2,4% delle famiglie), ovvero circa 160.000 famiglie in più rispetto alla metodologia “standard”. Aumenta l’incidenza nelle realtà del Nord e si riduce in quelle del Sud; il picco di incidenza, pari al 2,2% si registra, però, sempre al Sud; segue il Centro con l’1,3% e poi il Nord con l’1,2% in media.

Il personale sanitario

In Italia, nel 2017, si registravano 626.576 unità di personale (sanitario, tecnico, professionale e amministrativo) dipendente a tempo indeterminato in servizio presso le Asl, le Aziende Ospedaliere, quelle universitarie e gli Irccs, con una riduzione del 4,1% nel quinquennio; tale riduzione è, però, parzialmente compensata dal ricorso a forme di contratto flessibile (a tempo determinato e lavoro interinale), che hanno comportato un incremento di 11.501 unità: il gap complessivo si riduce al -2,3%: nel 2017 si contano 638.052 unità, indipendentemente dalle forma contrattuale.

Analizzando la dinamica delle professioni sanitarie, si osserva come le unità di personale medico a tempo indeterminato, si sono ridotte del -2,9%, con un contestuale aumento del ricorso alle assunzioni a tempo indeterminato, che porta così ad un gap complessivo del -0,6%.

Un trend analogo si registra per il personale infermieristico dove la riduzione delle unità a tempo indeterminato è stata pari al -2,7%, ma il contestuale ricorso alle assunzioni flessibili ha ridotto il gap al -0,4%.

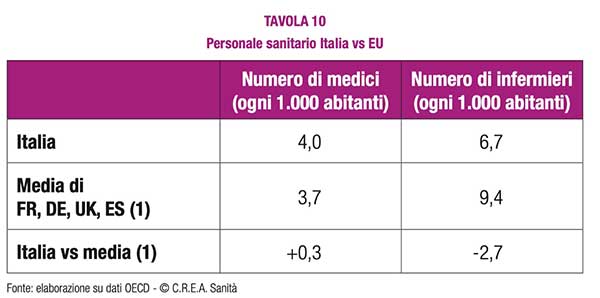

Italia e la Spagna rimangono in cima alle graduatorie europee, con 4,0 medici ogni 1.000 abitanti, precedute solo dalla Germania che ne registra 4,3; Francia e Inghilterra ne hanno rispettivamente 3,4 e 3,0. Da considerare anche che in Italia oltre il 50% dei medici ha più di 55 anni.

Diversa è la situazione del personale infermieristico, dove l’Italia si posiziona agli ultimi posti, con 6,7 infermieri per 1.000 abitanti contro i 7,8 del Regno Unito, i 10,8 della Francia ed i 13,2 della Germania, seguita solo dalla Spagna che registra un tasso ancora più basso, pari a 5,9 ogni 1.000 ab.

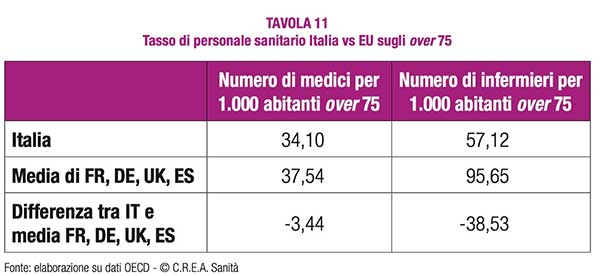

Volendo adeguare il personale sanitario italiano alla media (sulla popolazione assistita) dei principali Paesi EU (Francia, Germania, Inghilterra e Spagna), si può verificare che il personale medico risulterebbe in esubero di 18.108 unità; a meno che non si consideri nel confronto la popolazione over 75: in tal caso si evidenzierebbe un deficit di 24.365 unità.

Per quanto riguarda il personale infermieristico, il deficit andrebbe, invece, da un minimo di 162.972 unità (nel primo caso) ad un massimo di 272.811, nel secondo.

Considerando che, in termini di dotazioni di posti letto, esclusi Francia e Germania che contano rispettivamente 6,0 e 8,0 posti letto per mille abitanti, Regno Unito e Spagna hanno una dotazione simile a quella italiana (3,2), rispettivamente di 2,5 e 3,0 posti letto per mille ab., si avvalora quanto peraltro già riportato nel 15° Rapporto Sanità: ovvero che il deficit di personale sanitario in Italia, è concentrato soprattutto negli infermieri e nell’assistenza extra-ospedaliera, che peraltro stenta ancora a decollare.

Per i medici andrebbe, quindi, elaborato un discorso mirato alle specializzazioni effettivamente carenti.

Una efficace politica del personale dovrà, peraltro, propedeuticamente affrontare il tema della ridefinizione dei ruoli e dei compiti fra le diverse professioni sanitarie, come anche quello dell’adeguamento degli standard retributivi, senza i quali si rischia una emorragia di professionisti verso altri Paesi.